原油 | OPEC+增产提速 节日期间原油跌破60关口

图1 国际原油(布伦特)价格走势图(单位:美元/桶)

数据来源:隆众资讯

五一节前及五一假期期间,国际油价虽有下跌,但布伦特守住了60美元关口。而今日开盘后即出现大跌,主要原因是OPEC+同意在6月继续加速增产,与5月一样维持41.1万桶/日的增产力度,且7月大概率也将维持这一力度,令市场对供应过剩风险的担忧情绪增强。

2

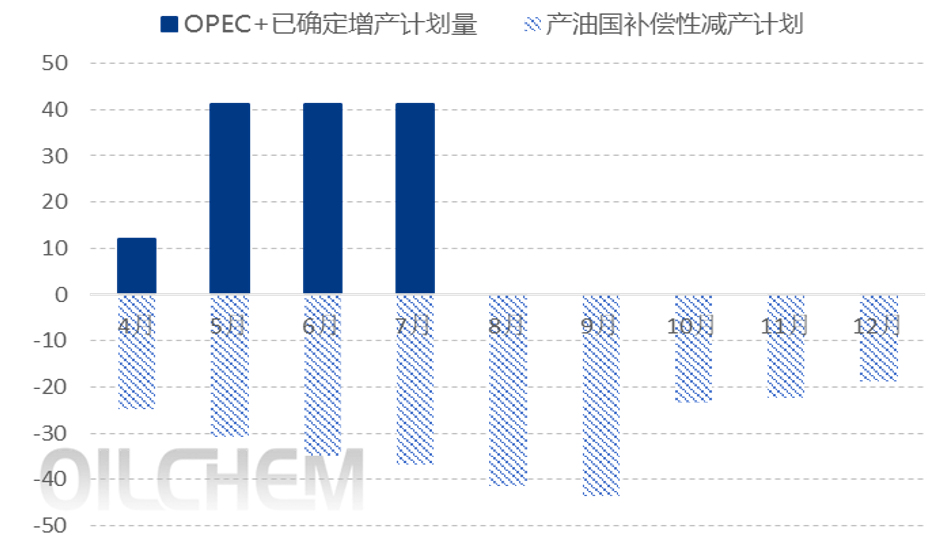

OPEC+加速增产意愿落地,增产计划将提前一年完成

图2 OPEC+增产计划及部分产油国补偿性减产计划对比图(单位:万桶/日)

数据来源:隆众资讯

此前OPEC+的原定增产计划是从2025年4月开始,至2026年9月为止,增产总规模约220万桶/日,平均到每个月大约是12万桶/日的增产量,属于相对温和的增产力度。而目前5-7月大概率都将是41.1万桶/日的增产力度,若后续月份均维持此增产幅度,则增产最快在今年9月即可完成,较OPEC+的原定增产计划提前整整一年。

OPEC+除增产计划外,部分产油国的补偿性减产也在推进,补偿性减产从2025年3月开始,至2026年6月为止,分月来看补偿性减产力度在18.9-43.5万桶/日,但沙特等国质疑哈萨克斯坦等国无法严格执行补偿性减产,担忧这一举措成为一纸空文,也可能是目前OPEC+增产加速的一个原因。

展开全文

表1 OPEC+核心8个国家的此前减产表现及未来增产空间

单位:万桶/日

数据来源:隆众资讯

从上表可以看出,此前的减产操作中,哈萨克斯坦和阿联酋均未完成既定计划,而沙特和俄罗斯两大产油国的执行率非常好,伊拉克也在补偿性减产中进行了弥补。目前来看,沙特可能不再愿意进行额外的减产付出,新的产量上限也可看出,沙特的理论增产空间是最大的(备注:阿联酋新的产量上限有提升,很可能是沙特安抚其情绪,防止其破坏OPEC+联盟框架),反映出其意愿很可能已经从收缩供应→支撑油价,向适度增产→争夺更多市场份额转变。

3

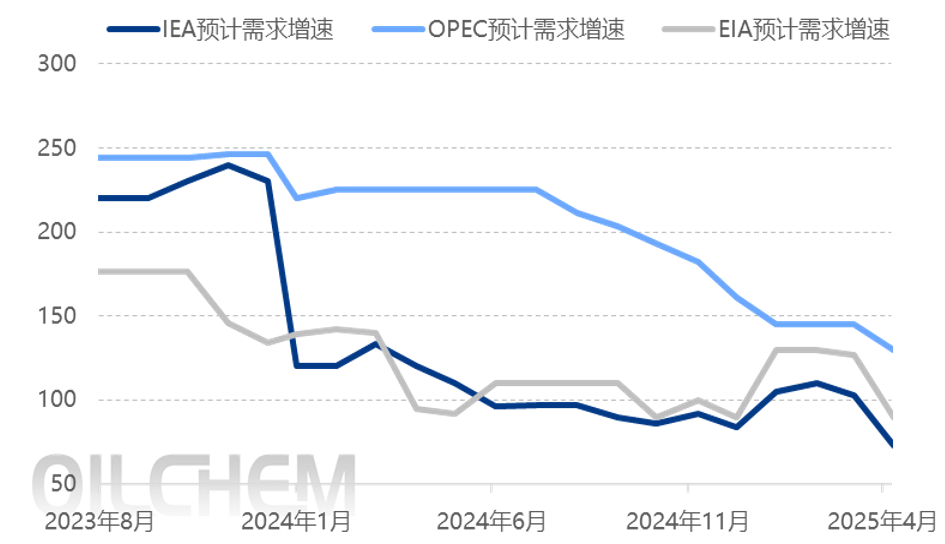

美国关税新政影响蔓延,需求前景普遍转向黯淡

图3 三大机构对全球原油需求增速预测趋势图(单位:万桶/日)

数据来源:隆众资讯

虽然美国关税政策可能进行新的调整,对部分商品可能进行减免关税,但可以看出自美国实施“对等关税”,全球各大机构对需求前景的预测均出现大幅下调,尤其是市场风向标的三大机构,需求增速预测的下调幅度在15-40万桶/日不等,反映出当前市场对于需求前景的展望欠佳,全球原油需求大概率将在4月后出现转弱趋势。

4

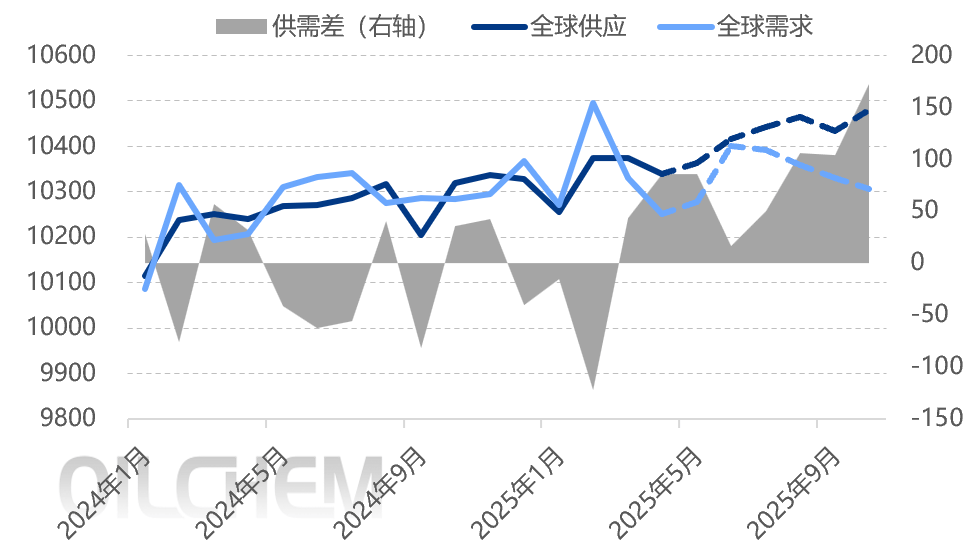

全球原油供需关系转变,国际油价长线依然承压

按照上文所述,若OPEC+自5月起每个月的增产力度都提升至40万桶/日左右,则原先的增产计划在今年9月、最晚10月即可完成。而美国加征关税背景下,全球原油需求未来前景并不乐观,需求大概率将表现欠佳。供应持续增长而需求转弱,从下图看全球原油供需关系将从之前的供应趋紧转为供应过剩,且供应过剩幅度将增强。预计全球原油供应过剩幅度将从4月的86万桶/日升至10月的172万桶/日,供大于求的特征将愈发明显。

图4 全球原油供需关系趋势预测(万桶/日)

数据来源:EIA、隆众资讯

对于任何商品而言,供需关系都决定其价格中长期的波动趋势,原油也不例外。未来供应过剩压力增强的背景下,对国际原油价格的压力不言而喻,叠加Trump已多次表示不希望油价过高、有消息称沙特也不再坚持自身的额外减产,因此2025年国际油价难以出现显著反弹,承压运行的姿态将成为常态。

展望后市,能够支撑国际油价反弹的潜在利好如下:①以色列与周边国家冲突激化,中东局势再度动荡引发供应风险;②美国再次加强对伊朗制裁,打压伊朗产量和出口;③6-8月美国夏季出行高峰带动燃油消费;④美联储加快降息步伐和降息力度。不过目前来看,除美国夏季出行高峰是传统季节性利好、可预见外,其他因素均不确定,此外若国际油价低于50美元,包括美国在内的多个国家原油生产可能受到冲击,50美元对于布油依然是坚固支撑,因此短期内不排除布伦特价格有在55-65区间运行的可能性。

评论