原油 | 以进口原油为绝对主体 2025年一季度传统独立炼厂进口格局更显单一

全文1060字4图,预计阅读需3分钟

2025年,地缘局势继续深度影响全球原油供需格局,中国独立炼厂原料进口一方面延续2024年的变化,一方面则再度打破前期既有格局:

即部分民营大炼化继续加大从现货市场采购进口原油力度,并从中寻求机会以求达到降低原油成本的目的;传统独立炼厂则在燃料油关税上调以及燃料油大类消费税抵扣比例下降共同影响下,打破2022年以来形成的以进口原油为主体、进口燃料油及稀释沥青为“两翼”、“其他重油”适度补充的进口格局,并逐步形成以进口原油为绝对主体,其余均择机少量补充的更加单一进口格局。

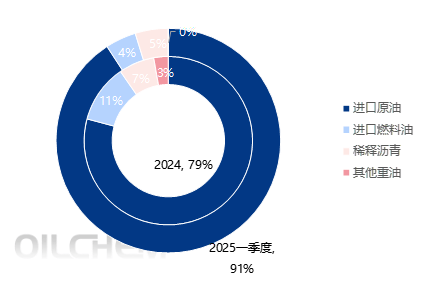

图12024-2025年传统独立炼厂年度进口原料到港量结构变化图

数据来源:隆众资讯

据隆众资讯统计,截止2025年一季度,传统独立炼厂原油进口比例涨至91%,较2024年79%水平大涨12个百分点。同时燃料油及稀释沥青进口比例均同步下跌,但燃料油跌幅远大于稀释沥青,其中燃料油进口比例由11%大降至4%,稀释沥青比例则由7%降至5%。

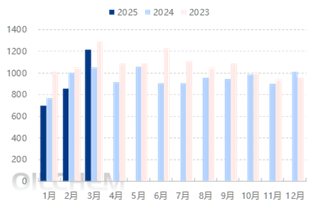

图22023-2025年山东及周边主港独立炼厂进口原料到货(单位:万吨)

展开全文

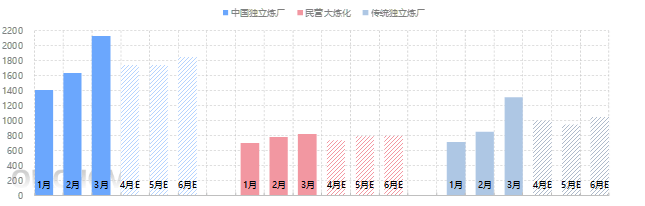

图3 2023-2025年中国独立炼厂产能利用率(单位:%)

具体进口量来看,据隆众资讯船期数据显示,2025年一季度,中国独立炼厂原料进口合计约5180万吨,同比微增2%,月均进口在1730万吨左右,且分月呈现明显的逐月递增趋势,特别是3月份进口更是创出近23个月以来新高,并逼近两年前同期的高水位。因此在原料进口递增明显以及炼油利润双双好转支撑下,4月独立炼厂开工率存进一步提升空间,3月开工率表现已有端倪。隆众数据显示,2025年3月中国独立炼厂开工率为58.51%,环比涨0.48个百分点,同比则跌2.8个百分点,尽管中国独立炼厂开工率仍处三年内偏低水平,但从3月月开始出现好转迹象。

图42025年中国独立炼厂月度进口原料上岸量趋势图(单位:万吨)

数据来源:隆众资讯

从进口主体来看,传统独立炼厂分月进口表现差异巨大,但民营大炼化主体则相对平稳。隆众分析,民营大炼化因其体量较大、检修周期较长下整体开工多数时间维持高位且稳定。而传统独立炼厂运营相对灵活,更容易受到成本波动、下游需求以及炼油利润等变化影响并能及时调整加工负荷,进而影响原料的采购及到港。

未来来看,民营大炼化原油进口仍存增量预期,因山东区内大炼化两套共计2000万吨/年一次炼油装置在3月全面投产后运行逐渐平稳,传统地炼原料进口则存在触顶回调空间,且春检当前体现分布并不集中且多有后移特征亦对二季度进口存在利空影响。

评论